Atendendo a alguns pedidos, vou demonstrar hoje a (minha) análise que me fez comprar a Grazziotin. Ressalto que a aquisição foi realizada no dia 22/03/2016, mas este estudo vale de referência para próximas compras. Além disso, no final do post comento sobre a situação atual.

Vamos lá…

O grupo Grazziotin opera em 308 lojas com produtos voltados para as classes B, C e D. A companhia é conhecida e tem forte presença na região Sul do país. As lojas são divididas em quatro formatos: Grazziotin, Tottal, Pormenos e Franco Giorgi.

- Grazziotin: Loja de vestuário e decoração para casa. Produtos de preço baixo e crediário facilitado.

- Pormenos: Atua no segmento de linha íntima, confecções, calçados, cama, mesa e banho. Tem como público-alvo o varejo popular, sendo em sua maioria, mulheres que compram para toda a família.

- Tottal Casa e Conforto: Foco em comercializar produtos de utilidades do lar, nos setores de cama, mesa e banho. Direcionamento para produtos com qualidade e preços competitivos.

- A Franco Giorgi: Marca própria de moda masculina.

A companhia é controlada pela família Grazziotin desde 1950 quando foi fundada. Ela apresenta uma estratégia de crescimento sustentável oferecendo produtos em grande quantidade e com preços mais baixos. É uma empresa muito bem administrada, conservadora, sem dívidas e operando somente com capital próprio.

Vamos para a etapa de análise e verificaremos as vantagens de ter CGR4 na carteira.

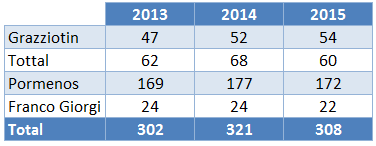

1) Começando pelo número de lojas dos últimos anos

Podemos verificar que a empresa reduziu em 4% o número total de lojas em 2015. Essa redução se deve ao agravamento da crise econômica que impactou diretamente nas classes C e D (principais clientes). Esta redução de lojas está alinhada com o conservadorismo da empresa e com a estratégia de se adequar à demanda, visando sempre manter a empresa lucrativa.

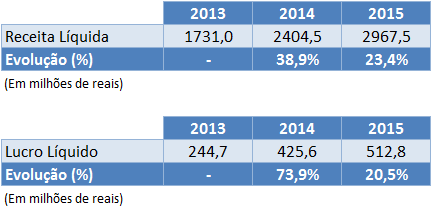

2) Lucro Líquido e Valor da Ação

Com base no lucro líquido do grupo Grazziotin fica evidente como a empresa foi afetada pela crise tendo uma redução de 22% nos lucros entre os anos de 2014 e 2015. Porém se analisarmos o valor da ação no último dia dos anos de 2014 e 2015 veremos que a queda na ação foi muito mais acentuada chegando a 47%, veja tabela abaixo.

Normalmente a queda da ação é maior, porque além da redução de lucros ela também reflete a perspectiva de piora no futuro. Mas vale ressaltar que na minha visão essa queda da ação em 47,4% contra 22% dos lucros foi exagerada.

No atual momento acredito que estamos nos aproximando do ponto de virada na economia e as perspectivas é que o Brasil estabilize a queda do PIB no final deste ano e volte a crescer no ano que vem, mesmo que modestamente.

Comparando o valor das ações de CGRA4 no dia 22/03/16, cotada a R$ 9,15 (valor que comprei a ação), com o fechamento em 2014 temos uma redução no valor da ação de 46,8% (R$ 17,20 -> R$ 9,15). Com as perspectivas de melhora na economia vi esse desconto em relação a 2014 como um bom ponto de entrada, principalmente com o retorno em dividendos que mostrarei mais abaixo.

3) Posição em Caixa

A empresa aproveitou a retração da demanda para diminuir o número de lojas e investimentos e assim conseguiu fazer caixa. Este dado é muito importante, pois Grazziotin trabalha a expansão da empresa com capital próprio e este aumento de 57% do dinheiro em caixa chegando a 106 milhões de reais traz tranquilidade para investir, abrir novas lojas e aproveitar a demanda quando a economia reaquecer.

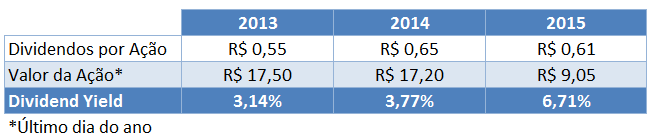

4) Dividendos – O lucro caiu, mas o dividend yied praticamente dobrou

Apesar da redução de 22% nos lucros líquidos, a queda na remuneração de 2014 para 2015 foi somente de 6,15% passando de 0,65 para 0,61 centavos por ação, o que nos dá um dividend yield de 6,71% (44% maior que em 2014). Para 2016 acredito que mantenha neste patamar, pois Grazzition tem uma posição em caixa que a deixa bastante confortável para manter a remuneração para os acionistas.

Vamos simular um cenário:

- Dividendos por ação 2016: R$ 0,60 / ação

- Preço da ação: R$ 9,15 (Valor de compra no dia 22/03/2016)

Com base nessa simulação teríamos um dividend yield de 6,5%. Considero um valor bem atrativo ainda mais por ser uma ação com potencial de valorização. É uma empresa para se investir no longo prazo e com o reaquecimento da economia tem tudo para voltar a crescer.

Considerações finais:

Toda essa análise foi realizada em Março/2016, hoje já tivemos uma valorização de 46% no valor da ação e a análise deve ser realizada novamente baseada nesses tópicos acima e nos últimos relatórios da empresa.

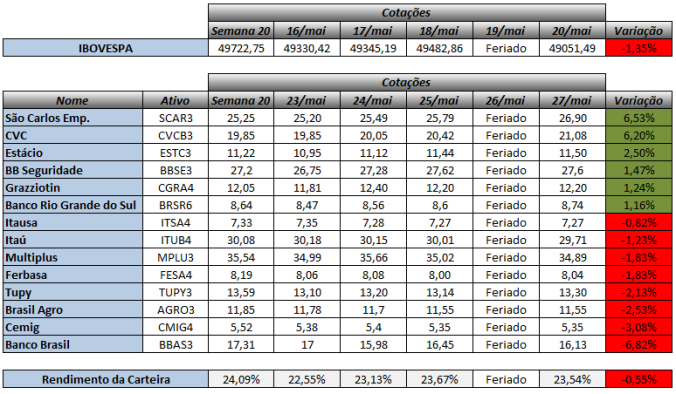

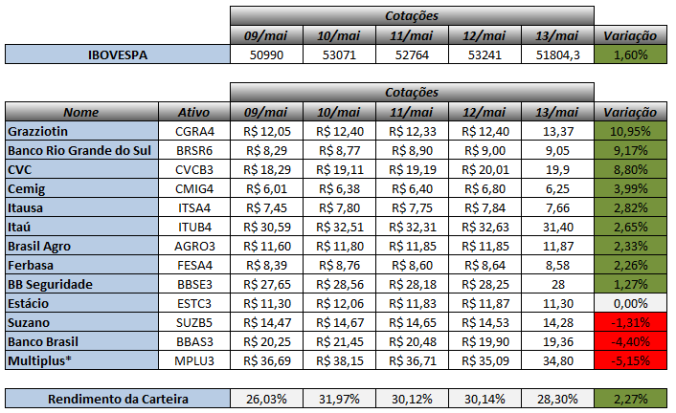

As ações se valorizaram 10,95% na última semana chegando ao valor de R$ 13,37 (13/05/2016), o que nos dá um desconto de 22,3% em relação ao valor da ação no final de 2014. Apesar da melhora na perspectiva da economia para os próximos trimestres acredito que não vale a pena entrar no papel neste momento, já que a queda no lucro de 2014 para 2015 também foi de 22%.

Eu ficaria mais confortável para investir em CGRA4 com um preço abaixo de R$ 11,00 tendo um desconto de 36% em relação a 2014.

Curtiu o post?!? Curta também a página do “Em Busca do Milhão” no Facebook.