Fundada em 1938, em Joinville, Santa Catarina, a Tupy tem capacidade para produzir 848 mil toneladas anuais de peças em ferro fundido. Grande parte desta produção é exportada para aproximadamente 40 países. Os produtos da Tupy em sua maioria são componentes desenvolvidos sob encomenda para o setor automotivo, que engloba caminhões, ônibus, máquinas agrícolas e de construção, carros de passeio, motores industriais e marítimos, entre outros. Neste segmento são fabricados blocos e cabeçotes de motor e peças para sistemas de freio, transmissão, direção, eixo e suspensão. A Tupy também produz conexões de ferro maleável, granalhas de aço e perfis contínuos de ferro, produtos que atendem diversos setores da indústria.

A empresa vem investimento e aumentando sua capacidade de produção no decorrer dos anos e se tornou em 2012 a maior fabricante global de blocos e cabeçotes de motor com a aquisição de duas fundições no México: Cifunsa Diesel e Technocast. A aquisição dessas plantas foi de extrema relevância na estratégia da empresa em aumentar suas exportações, já que 60% de sua receita vêm da América do Norte.

Dito isso, agora vamos verificar os resultados da Tupy nos últimos anos e analisar se ela se encontra em um bom ponto de entrada.

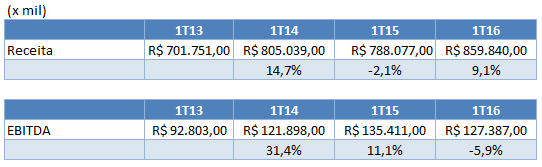

1. Receita

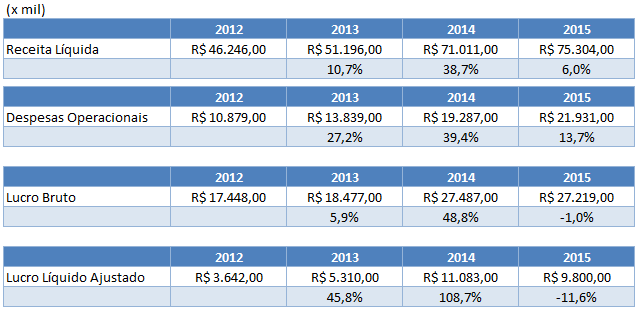

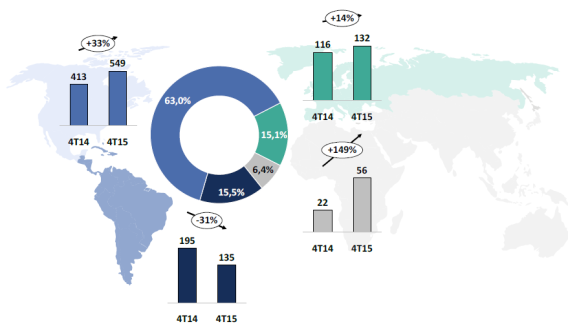

Mesmo diante da crise a Tupy conseguiu aumentar consideravelmente sua receita entre 2014 e 2015, devido sua estratégia e foco na conquista de mercados externos. Como pode ser visto no gráfico abaixo.

Gráfico: Retirado do Release 4T15 da Tupy

Como era de se esperar somente a América do Sul teve retração na receita devido à crise no Brasil.

2. Ebitda (Lucros antes de juros, impostos, depreciação e amortização).

A empresa mostrou resiliência e conseguiu aumentar consistentemente seu Ebitda entre os anos de 2013 e 2015. Somente no resultado divulgado do 1T16 que vemos uma queda no Ebitda, mas nada que na minha visão justifique a queda tão acentuada das ações em 2016.

Vamos fazer uma comparação dos primeiros trimestres dos últimos anos.

Como pode ser visto, mediante este cenário podemos considerar que a Tupy continua apresentando bons resultados no 1T16 com aumento da Receita em 9,1% e queda do Ebitda de apenas 5,9%.

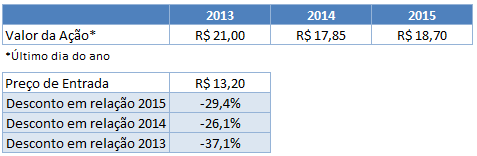

3. Comparando os Resultados com o Valor da Ação.

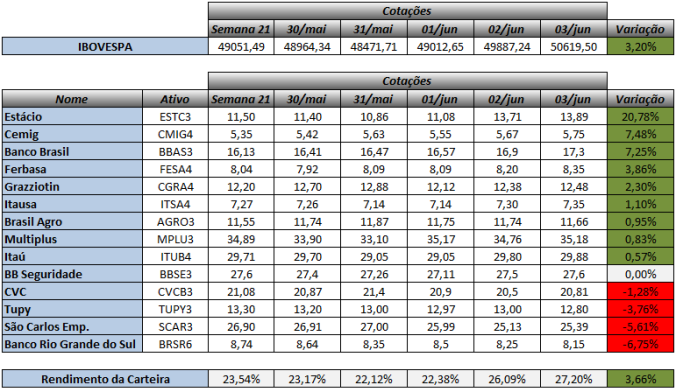

Mesmo com o cenário desafiador tanto o Ebitda como a Receita da empresa veio aumentando de forma consiste até 2015. Na contra mão as ações estão com um desconto médio em torno de 30% em relação aos últimos 3 anos e se encontra no patamar de 2011, como pode ser visto abaixo.

Mesmo com a queda do Ebtida no 1T16 não vejo justificativa para a desvalorização de 30% no valor da ação da Tupy. Assim que a economia brasileira voltar a crescer (esperamos já em 2017) a empresa tem tudo para aumentar sua receita no Brasil. E além disso (o melhor de tudo) Tupy é uma empresa exportadora com 60% das receitas atreladas à América do Norte e como bem sabemos os EUA estão mostrando crescimento e resultados positivos.

Portanto, TUPY3 nesta cotação atual é compra.

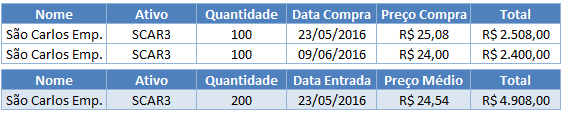

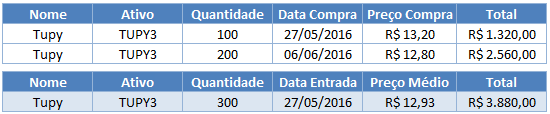

Tanto que decidi aumentar minhas ações da Tupy na segunda-feira (06/06/2016) no valor de R$12,80. Assim fico com um valor médio por ação de R$ 12,93.

Obs: O Lucro Líquido foi desconsiderado para as análises por estarem contaminados com eventos não recorrentes, principalmente, resultados financeiros devido à variação do dólar.

Siga o “Em Busca do Milhão” e receba no seu e-mail os próximos posts.