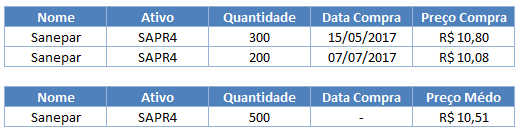

No dia 23/06 comprei 80 cotas do fundo imobiliário BRCR11 (FII BTG Pactual Corporate Office Fund). Há algum tempo estou procurando uma oportunidade de diversificar os meus investimentos em fundos imobiliários. São investimentos bem interessantes que podem ser classificados com real estate. Podemos traduzir essa expressão para o português como “propriedade real”, ou seja, um bem físico, tangível. No caso do BRCR11 as propriedades são 10 imóveis de escritórios localizados em São Paulo e Rio de Janeiro, concentrado em edifícios comerciais corporativos de alta qualidade (Classe AAA e A). Outro ponto muito positivo deste investimento, é que mensalmente são distribuídos os rendimentos provenientes das locações desses imóveis.

No final do 1T17 o patrimônio líquido deste fundo estava avaliado em 2,1 bilhões, o que é equivalente a um valor de R$ 109,48 por cota. Com base no nosso preço de entrada (R$ 100,80) compramos algumas cotas desses imóveis com um desconto de aproximadamente 8%.

Nada mal para mim, já que com a redução da taxa de juros e quem sabe uma recuperação da economia, esse mercado tem tudo para voltar a crescer.

Agora vamos para os rendimentos e o dividend yield, que na minha opinião é a parte mais importante dos investimentos em fundos imobiliários. O dividend yield previsto para 2017 é em torno de 8%, o que ao meu ver é bem atrativo, já que as expectativas para a taxa de juros até o final do ano gira em torno de 8% – 9%.

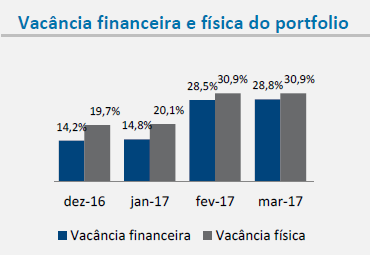

O maior problema deste investimento é a vacância dos imóveis, que na minha opinião também pode ser visto como a grande oportunidade.

No gráfico retirado do relatório do 1T17, podemos ver que a vacância aumentou consideravelmente do final de 2016 para março de 2017. Isso se deve em grande parte pela vacância do edifício Torre Almirante no Rio de Janeiro, do qual a Petrobras rescindiu o contrato de locação.

Porém o fundo vem trabalhando efetivamente para reduzir essa vacância. Inclusive em abril alugou 6 andares do Torre Almirante, o que corresponde a 17% da ABL (Área Bruta Locável) do edifício. Portanto, com a redução da vacância e consequentemente aumento das receitas, poderemos no futuro ter um dividend yield acima de 8%. Se isso ocorrer ainda poderemos ter uma valorização das cotas, já que esse rendimento poderá ficar acima da taxa Selic.

Resumindo, meu raciocínio para esse investimento foi embasado em 3 pilares:

- Diversificação em um investimento real estate, o que traz um pouco de segurança.

- Dividend yield na faixa de 8% em um cenário que a perspectiva para a taxa de juros Selic está entre 8% – 9% até o final de 2017.

- Redução da vacância e consequentemente aumento do dividend yield.

Obs: Deixo claro que meus posts não tem objetivo de recomendar a compra de qualquer ação. O foco é mostrar como estou buscando, através dos investimentos, aumentar meu patrimônio. Deixo sempre a dica que para investir em ações é importante analisar a evolução dos indicadores da empresa nos últimos anos, ler os relatórios (pelo menos desde 2014) e buscar outras fontes de consulta.

Siga o “Em Busca do Milhão” e receba todas as análises no seu e-mail.